關于對化肥恢復征收增值稅政策的通知

關鍵詞: 化肥 增值稅政策 國家稅務總局 鉀肥 稅號 財稅

|

|

各省、自治區(qū)、直轄市、計劃單列市財政廳(局)、國家稅務局,海關總署廣東分署、各直屬海關,新疆生產(chǎn)建設兵團財務局:

為優(yōu)化農(nóng)業(yè)生產(chǎn)投入結構,促進農(nóng)業(yè)可持續(xù)發(fā)展,經(jīng)國務院批準,化肥增值稅優(yōu)惠政策停止執(zhí)行。現(xiàn)就有關政策明確如下:

一、自2015年9月1日起,對納稅人銷售和進口化肥統(tǒng)一按13%稅率征收國內(nèi)環(huán)節(jié)和進口環(huán)節(jié)增值稅。鉀肥增值稅先征后返政策同時停止執(zhí)行。

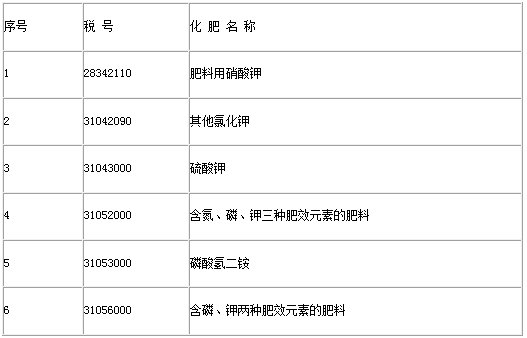

二、化肥的具體范圍,仍然按照《國家稅務總局關于印發(fā)<增值稅部分貨物征稅范圍注釋>的通知》(國稅發(fā)〔1993〕151號)的規(guī)定執(zhí)行。進口環(huán)節(jié)恢復征收增值稅的化肥稅號見附件。

三、財政部、國家稅務總局《關于若干農(nóng)業(yè)生產(chǎn)資料征免增值稅政策的通知》(財稅〔2001〕113號)第一條第2項和第4項“化肥”的規(guī)定、《財政部國家稅務總局關于進口化肥稅收政策問題的通知》(財稅〔2002〕44號)、《財政部國家稅務總局關于鉀肥增值稅有關問題的通知》(財稅〔2004〕197號)、《財政部國家稅務總局關于暫免征收尿素產(chǎn)品增值稅的通知》(財稅〔2005〕87號)、《財政部國家稅務總局關于免征磷酸二銨增值稅的通知》(財稅〔2007〕171號) 自2015年9月1日起停止執(zhí)行。

財政部 海關總署 國家稅務總局

2015年8月10日

附件:進口環(huán)節(jié)恢復征收增值稅的化肥稅號

(據(jù)財政部網(wǎng)站)