支撐“雙碳”目標(biāo)的關(guān)鍵金屬供應(yīng)挑戰(zhàn)與保障對策

|

|

中國網(wǎng)/中國發(fā)展門戶網(wǎng)訊 關(guān)鍵金屬是指對低碳能源、信息通信、航空航天、軍事科技等戰(zhàn)略性新興產(chǎn)業(yè)具有重要作用但面臨較大供應(yīng)風(fēng)險的金屬,其具體對象可能因國家、行業(yè)、時間、技術(shù)等因素發(fā)生變化,但主要包括稀有、稀土、稀散和稀貴金屬。在產(chǎn)業(yè)鏈的不同環(huán)節(jié),關(guān)鍵金屬表現(xiàn)為不同形態(tài),包括礦產(chǎn)資源、金屬單質(zhì)與化合物、金屬功能材料及各種終端產(chǎn)品。關(guān)鍵金屬供應(yīng)風(fēng)險的產(chǎn)生原因是多方面的,包括資源稟賦不足、產(chǎn)能不夠、地緣沖突、產(chǎn)業(yè)環(huán)境管制、運輸限制及技術(shù)與裝備的落后和缺乏等。

近年來,世界銀行、歐盟委員會、美國能源部、國際能源署等機(jī)構(gòu)發(fā)布的報告都指出,關(guān)鍵金屬既是支撐碳中和的關(guān)鍵物質(zhì)基礎(chǔ),也是影響碳中和目標(biāo)實現(xiàn)的潛在資源約束。國際能源署發(fā)布的《關(guān)鍵礦物在清潔能源轉(zhuǎn)型中的作用》報告指出:稀土、鋰、鈷、鎳等戰(zhàn)略性關(guān)鍵金屬存在的儲量不夠、產(chǎn)能不足、供需失衡和貿(mào)易鏈中斷等風(fēng)險,將約束風(fēng)電、光伏、氫能、電動汽車等低碳技術(shù)的發(fā)展,進(jìn)而影響碳中和目標(biāo)的順利實現(xiàn)。《自然》(Nature)和《科學(xué)》(Science)等學(xué)術(shù)雜志也將“關(guān)鍵金屬礦產(chǎn)能否支撐能源系統(tǒng)的低碳轉(zhuǎn)型”視為威脅全球可持續(xù)發(fā)展的重大挑戰(zhàn)。

本文試圖厘清關(guān)鍵金屬對能源低碳技術(shù)的支撐作用,辨識“雙碳”目標(biāo)驅(qū)動下我國關(guān)鍵金屬的供應(yīng)風(fēng)險,并在此基礎(chǔ)上探討關(guān)鍵金屬與低碳能源的協(xié)同管理對策,為構(gòu)建我國關(guān)鍵金屬的安全保障對策提供決策依據(jù)。

關(guān)鍵金屬是支撐“雙碳”目標(biāo)必不可少的物質(zhì)基礎(chǔ)

低碳技術(shù)所需的關(guān)鍵金屬具有種類多、強度大、用途廣、性能高且替代難的特點

低碳技術(shù)發(fā)展需要大量稀土金屬(鐠、釹、鏑、鋱、鈰)、稀有金屬(鋰、銣、銫、鈹、鈮、鉭)、稀散金屬(鎵、鍺、銦、碲)和稀貴金屬(鈷、鉑、銥、銠、金、銀),以及多種一般有色金屬(銅、鋁、錫、鉬、鎢、鎳)、黑色金屬(錳、鉻)和放射性元素(鈾、釷)作為物質(zhì)支撐(圖1)。總體上,低碳技術(shù)部門的金屬使用具有5個特征。

種類多。世界銀行《氣候行動的礦產(chǎn)依賴》報告指出,風(fēng)力發(fā)電需要使用銅、鋁和稀土等10余種金屬,太陽能發(fā)電須使用鎵、鍺、銦等15種金屬,電動車則高度依賴鋰、鈷、鎳、稀土和鉑族等12類金屬。

強度大。低碳能源技術(shù)每單位發(fā)電能力的金屬使用量(金屬強度)高。國際能源署發(fā)布的報告《關(guān)鍵礦物在清潔能源轉(zhuǎn)型中的作用》指出,海上風(fēng)機(jī)每單位發(fā)電能力的金屬需求量是傳統(tǒng)火電廠的7—13倍;而隨著能源系統(tǒng)對可再生能源依賴的提升,2010—2020年期間每單位發(fā)電量所需的關(guān)鍵金屬礦物量增加了50%;另外,純電動車單車的金屬需求量(不含鋼鐵)是傳統(tǒng)燃油車的6—7倍。

用途廣。每一類金屬均用于多種低碳技術(shù),如釩、鉻、鉬、鈮在核能、風(fēng)電和聚光太陽能技術(shù)中均不可缺少,鈀、鉛、銀、鎳在風(fēng)力發(fā)電機(jī)、光伏電池板和新能源汽車中都起著重要作用。

性能高。某種關(guān)鍵金屬可能因為耐熱、難熔、耐腐蝕,以及優(yōu)良的光、電、磁等性能中的某一個或多個,而對低碳技術(shù)的開發(fā)和應(yīng)用具有重要作用。例如,添加稀土元素釹和鏑的永磁電機(jī)具有功率密度和效率高、脈動轉(zhuǎn)矩小和弱磁調(diào)速范圍寬的特點,用在電動車中平均可比傳統(tǒng)電機(jī)節(jié)能約20%。

替代難。前述4個特性使得每一種金屬盡管在某一類或幾類應(yīng)用中可以被替代,但卻很難在所有用途中被全方位替代。Graedel等指出,目前常用的62種金屬元素在各自關(guān)鍵應(yīng)用領(lǐng)域的可替代性極為有限,一旦出現(xiàn)資源短缺,相關(guān)技術(shù)和產(chǎn)業(yè)的發(fā)展將面臨重大風(fēng)險。

在“雙碳”目標(biāo)的帶動下,我國關(guān)鍵金屬的需求量將持續(xù)快速增長

我國是多種關(guān)鍵金屬礦產(chǎn)的主要消費國。2020年,我國有36種金屬消費量居世界首位,2種居世界第二位,6種居世界第3—5位,并有22種金屬的全球消費占比超過50%。據(jù)相關(guān)研究預(yù)測,為支撐“雙碳”目標(biāo)的實現(xiàn),2020—2040年,我國能源部門(包括風(fēng)電、光伏、氫能、儲能等技術(shù))對鋰、鉻、錳、鈷、鎳、鎵、鈮、銦、銅、鉑、稀土等20類關(guān)鍵金屬的需求量將增長8.6倍,從59萬噸增加到510萬噸。其中,鈷的年需求量將增長25倍;鋰的年需求量將增長18倍;鎳的年需求量將增長11倍;鏑的年需求量將增長14倍;釹的年需求量將增長11倍。為滿足國內(nèi)低碳轉(zhuǎn)型的需求,我國國內(nèi)的鉻、錳、鉑、鎳、碲資源儲量的保障年限不到10年,銅、鏑、銦、銀等不到20年,鋰、鈷、錫等不到30年(圖2)。如果將建筑、通信等其他非能源部門的需求計算在內(nèi),供需缺口將進(jìn)一步擴(kuò)大。此外,我國還通過終端產(chǎn)品的出口承接了國際市場通過貿(mào)易傳導(dǎo)的大量間接需求。若考慮這一因素,我國關(guān)鍵金屬的需求量和供需缺口將進(jìn)一步擴(kuò)大。

從全生命周期視角看,降低開采冶煉環(huán)節(jié)的生態(tài)環(huán)境影響和提升金屬的循環(huán)利用水平對實現(xiàn)“雙碳”目標(biāo)具有重要作用

降低開采冶煉環(huán)節(jié)的生態(tài)環(huán)境影響。能源系統(tǒng)能否真正實現(xiàn)低碳發(fā)展,很大程度上取決于關(guān)鍵金屬生產(chǎn)的碳排放及清潔發(fā)展水平。研究顯示,新能源汽車的碳排放雖然較燃油車低,但其動力電池生產(chǎn)環(huán)節(jié)(特別是鋰、鈷、鎳等金屬的開采冶煉過程)的碳排放就占新能源汽車全生命周期碳排放的70%,極大地降低了新能源技術(shù)的碳收益。除了碳排放,關(guān)鍵金屬的生產(chǎn)還會引發(fā)其他環(huán)境危害。例如,光伏材料的制造會產(chǎn)生四氯化硅、氯化氫、氮氧化物、硝酸鹽等多類有害物質(zhì),可能危及生態(tài)系統(tǒng)與居民健康。同時,電動車、光伏等低碳產(chǎn)品的大規(guī)模退役將會產(chǎn)生“新能源廢棄物”,且具有規(guī)模大、分布廣、隱蔽性強、組分復(fù)雜、生態(tài)環(huán)境危害嚴(yán)重等特點。

提升金屬的循環(huán)利用水平。廢舊風(fēng)機(jī)、太陽能板和電動車中蘊藏著大量的可再生金屬資源。從這些新能源廢棄物中提取金屬,可以減少資源浪費,也可以解決環(huán)境污染的問題,帶來多重生態(tài)環(huán)境收益。以光伏為例,其廢棄物中蘊含鋁、硅、銀、銅、銦、鎵等金屬,其中90%以上材料都可以回收再利用。若全量回收,相關(guān)研究預(yù)計,到2025年,累計可從廢棄光伏組件中得到360萬噸鋁(價值約460億元)、76萬噸硅(價值約2200億元)、0.09萬噸銀(價值約37億元)、0.04萬噸碲(價值約2億元)、0.04萬噸鎵(價值約12億元)和0.02萬噸銦(價值約60億元),總收益高達(dá)數(shù)千億元,可有效緩解稀散及稀貴金屬的供應(yīng)風(fēng)險,并大幅降低礦產(chǎn)開采引發(fā)的生態(tài)環(huán)境風(fēng)險。

我國關(guān)鍵金屬產(chǎn)業(yè)鏈上中下游均存在較大風(fēng)險,嚴(yán)重威脅“雙碳”目標(biāo)的實現(xiàn)與國民經(jīng)濟(jì)安全

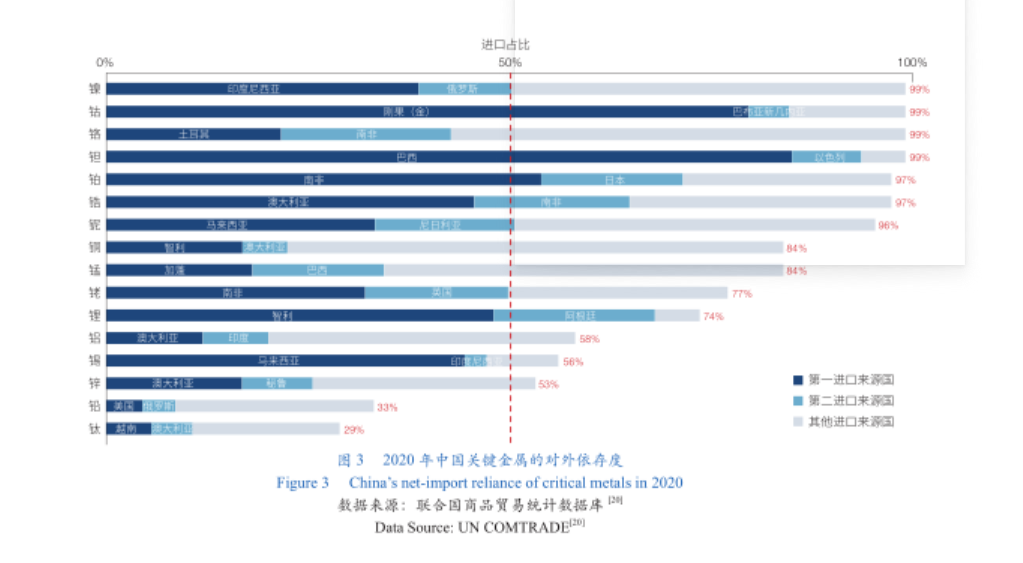

在產(chǎn)業(yè)鏈上游,我國多數(shù)關(guān)鍵金屬的礦產(chǎn)資源稟賦差、開采難度大、環(huán)境污染嚴(yán)重、對外依存度高,被“卡脖子”的風(fēng)險較大。①受技術(shù)和開采條件的制約,我國相當(dāng)部分關(guān)鍵金屬(包括鋰、錫、銣、鈹?shù)龋┑睦寐势汀@纾覈⊥临Y源雖然豐富,但部分礦種開采利用率僅為10%,造成大量資源浪費。②稀有、稀土和稀散金屬等“三稀”金屬主要以共伴生的形式存在,冶煉分離及綜合利用難度大,經(jīng)濟(jì)收益低,導(dǎo)致企業(yè)缺乏綜合利用的技術(shù)和經(jīng)濟(jì)激勵,因此對一些金屬的利用不充分。③近幾十年來,我國大規(guī)模的資源開發(fā)使得部分關(guān)鍵金屬礦產(chǎn)的資源品位持續(xù)走低,金、銅、鉛、鋅、鋰、鎳等礦種勘查中新發(fā)現(xiàn)的礦石品位呈快速下降趨勢,其中易開采、易選冶的富礦找礦難度逐步加大,給勘測、開采及利用帶來重要挑戰(zhàn)。④針對部分優(yōu)勢礦產(chǎn),如稀土、鎢、銻、螢石、鍺、鉬等,我國在大量開采的同時,也承擔(dān)了高昂的生態(tài)環(huán)境代價。由于缺乏國際公認(rèn)的關(guān)鍵金屬生產(chǎn)過程的環(huán)境影響及其成本評估數(shù)據(jù),我國為推動全球能源低碳轉(zhuǎn)型付出的代價至今未受到國際重視。⑤我國進(jìn)口依存度超過50%的金屬多達(dá)12種(鈮、鉻、鈷、鎳、錳、鉑族、銅、錫、鉭、鋯、鈀、鋰),其中超過90%的有6種(鎳、鉑族、鉭、鉻、鈷、鋯),同時進(jìn)口來源高度集中。例如,我國75%的鈷來自剛果(金),68%的銅來自智利,60%的鎳來自菲律賓(圖3)。如果這些供應(yīng)國發(fā)生生產(chǎn)停滯、政治局勢動蕩或運輸通道阻塞等危機(jī),就會威脅我國關(guān)鍵金屬的供應(yīng)安全。

在產(chǎn)業(yè)鏈中游,我國多數(shù)關(guān)鍵金屬的冶煉分離產(chǎn)能世界第一,但存在集中度低、產(chǎn)能布局分散、定價權(quán)缺失等問題。據(jù)美國地質(zhì)調(diào)查局統(tǒng)計,我國關(guān)鍵金屬冶煉分離產(chǎn)能具有顯著優(yōu)勢。2018年,全球近96%的鎵、90%的稀土、90%的銻、86%的錳、82%的鎢、70%的鎂、68%的鍺、65%的碲、62%的釩、60%的鍺和56%的銦都由我國進(jìn)行冶煉分離。然而,我國對關(guān)鍵金屬的管理重點仍然主要集中在上游原材料產(chǎn)品,缺乏全產(chǎn)業(yè)鏈視角下的上、下游協(xié)同管理,導(dǎo)致我國很多關(guān)鍵金屬資源“出得去,回不來”。同時,在我國的金屬冶煉企業(yè)中,規(guī)模以下的工業(yè)企業(yè)占75%以上,這些企業(yè)的技術(shù)水平良莠不齊,同時存在濫采亂挖、產(chǎn)品同質(zhì)化、彼此惡性競爭等問題,不但無法發(fā)揮我國作為關(guān)鍵金屬冶煉分離大國的戰(zhàn)略優(yōu)勢,還導(dǎo)致國外礦業(yè)寡頭利用定價權(quán)優(yōu)勢提升資源產(chǎn)品價格,擠壓我國金屬產(chǎn)業(yè)鏈中游企業(yè)的利潤空間。

在產(chǎn)業(yè)鏈下游,我國金屬功能材料及其制造裝備的研發(fā)能力和應(yīng)用水平仍顯著落后于西方國家。以稀土為例,據(jù)中國稀土學(xué)會《稀土功能材料關(guān)鍵技術(shù)核心專利情況分析及對我國產(chǎn)業(yè)發(fā)展的影響》報告顯示,截至2020年底,獲相關(guān)專利最多的10家公司中,中國企業(yè)僅有3家:中國石油化工集團(tuán)有限公司、中科三環(huán)高技術(shù)股份有限公司、京磁材料科技股份有限公司;德國企業(yè)1家:巴斯夫股份公司;而日本企業(yè)則有6家:日立株式會社、豐田汽車公司、東京電氣化學(xué)工業(yè)株式會社TDK、日本住友集團(tuán)、東京芝浦電氣株式會社、三菱電機(jī)株式會社。并且我國企業(yè)的專利多是國內(nèi)專利,平均專利轉(zhuǎn)化次數(shù)遠(yuǎn)少于日本企業(yè)。同時,我國在航空、航天、深海、遠(yuǎn)洋裝備所用的高溫合金、鋁鋰合金、特種合金等金屬材料的研發(fā)和應(yīng)用方面嚴(yán)重受制于人,如美國鋁業(yè)掌握了飛機(jī)金屬材料專利的80%,使我國時刻面臨被“卡脖子”的風(fēng)險。同時,我國對與優(yōu)勢關(guān)鍵礦產(chǎn)相關(guān)的高端材料及部件的研制投入不足,部分下游加工制造企業(yè)缺乏技術(shù)研發(fā)創(chuàng)新意識,優(yōu)勢關(guān)鍵礦產(chǎn)資源在與低碳相關(guān)的制造領(lǐng)域的應(yīng)用滯后。此外,我國關(guān)鍵金屬下游產(chǎn)業(yè)的發(fā)展易受國際市場上游原材料價格波動的影響。國際能源署的《關(guān)鍵礦產(chǎn)資源在清潔能源轉(zhuǎn)型中的作用》報告顯示,國際金屬價格上漲會向中國等清潔能源生產(chǎn)與應(yīng)用大國轉(zhuǎn)嫁風(fēng)險,增加能源低碳轉(zhuǎn)型的成本。總體上,我國企業(yè)在關(guān)鍵金屬的全球產(chǎn)業(yè)鏈中處于不利地位,未能占據(jù)主導(dǎo)地位。

發(fā)達(dá)國家高度重視關(guān)鍵金屬產(chǎn)業(yè)鏈安全,視我國為重要的競爭對手,并正組建“去中國化”的關(guān)鍵金屬產(chǎn)業(yè)和科技聯(lián)盟。近年來,美國依托艾米斯國家實驗室成立了關(guān)鍵材料研究所、歐盟組建了原材料創(chuàng)新與技術(shù)研究院,定期發(fā)布關(guān)鍵金屬清單,并突出強調(diào)鋰、鈷、鎳、稀土、鉑族、鎵等金屬的重要性。早在2016年,美國地質(zhì)調(diào)查局的專家就提出:中美兩國的鈮、鉭、鈦、鋰等11種關(guān)鍵金屬的進(jìn)口依存度都超過50%,因此將在南美、非洲等地區(qū)展開對這些金屬的激烈爭奪。同時,西方國家將中國視為最大的競爭對手和重點防范對象,并加緊在中國之外的國家和地區(qū)進(jìn)行關(guān)鍵礦產(chǎn)的勘探與開采,試圖構(gòu)建針對中國的關(guān)鍵礦產(chǎn)資源聯(lián)盟,實現(xiàn)關(guān)鍵礦產(chǎn)和關(guān)鍵金屬供應(yīng)的“去中國化”。例如,美國國務(wù)院2019年發(fā)布了“能源治理倡議”,聯(lián)合澳大利亞等9個國家構(gòu)建資源聯(lián)盟,意圖提升對全球稀土等關(guān)鍵資源的控制力;近年來美、歐、日圍繞關(guān)鍵金屬形成了“三邊委員會”,定期進(jìn)行磋商研討,在諸如稀土貿(mào)易爭端等事件中形成針對中國的同盟。在此背景下,我國在全球關(guān)鍵礦產(chǎn)供應(yīng)中所占的比例正迅速下降,以我國的優(yōu)勢礦產(chǎn)稀土為例,2010—2020年,國外稀土礦產(chǎn)產(chǎn)量的全球占比由2%快速提升到48%,澳大利亞、美國、緬甸、馬來西亞等國現(xiàn)已成為稀土資源的重要供應(yīng)國。

對策建議

提升系統(tǒng)認(rèn)識,把關(guān)鍵金屬資源安全與能源安全戰(zhàn)略進(jìn)行統(tǒng)籌謀劃,推進(jìn)關(guān)鍵金屬與低碳能源的協(xié)同管理。關(guān)鍵金屬的安全供應(yīng)和高效利用,不僅是資源安全問題,更關(guān)乎中國的能源安全、產(chǎn)業(yè)安全、科技安全和國防安全。為此,我們應(yīng)充分認(rèn)識關(guān)鍵金屬在能源系統(tǒng)低碳轉(zhuǎn)型中的重要作用,將關(guān)鍵金屬問題上升到國家戰(zhàn)略高度,由國家有關(guān)部委牽頭,前瞻性、全局性地開展關(guān)鍵金屬全產(chǎn)業(yè)鏈的風(fēng)險識別、監(jiān)測和防控工作,并積極推動建設(shè)有中國特色的關(guān)鍵金屬資源保護(hù)性開發(fā)管理體系、戰(zhàn)略儲備體系、貿(mào)易管制及安全審查體系。

加強基于大數(shù)據(jù)的供應(yīng)風(fēng)險識別與宏觀戰(zhàn)略研究,提升風(fēng)險預(yù)警和安全保障能力。設(shè)立國家級關(guān)鍵金屬大數(shù)據(jù)與戰(zhàn)略研究中心,利用大數(shù)據(jù)技術(shù)匯集和挖掘全球關(guān)鍵金屬全產(chǎn)業(yè)鏈的儲量、產(chǎn)能、產(chǎn)量、貿(mào)易、專利、價格、供給、需求等全方位多角度數(shù)據(jù),實時、快速、準(zhǔn)確地研判各類關(guān)鍵金屬的全產(chǎn)業(yè)鏈供應(yīng)風(fēng)險及其成因,定期發(fā)布關(guān)鍵金屬清單,及早進(jìn)行超前的全局謀劃,建立和完善關(guān)鍵金屬資源儲備體系,提升風(fēng)險預(yù)警和安全保障能力。

面向“雙碳”目標(biāo)需求,依靠科技創(chuàng)新,大力促進(jìn)關(guān)鍵金屬全產(chǎn)業(yè)鏈的自主可控與高質(zhì)量發(fā)展。在產(chǎn)業(yè)鏈上游,加大稀缺礦產(chǎn)資源的勘查力度、提升共伴生金屬資源和城市礦產(chǎn)資源的高效、綠色回收水平;在產(chǎn)業(yè)鏈中游,打造和培育龍頭企業(yè),提升產(chǎn)業(yè)鏈影響力;在產(chǎn)業(yè)鏈下游,加強面向“雙碳”目標(biāo)的新產(chǎn)品和新技術(shù)研發(fā),加緊開發(fā)高風(fēng)險金屬材料的替代和減量化技術(shù),提升高端功能材料的制備能力;組建若干國家級關(guān)鍵金屬材料研發(fā)機(jī)構(gòu),設(shè)立與加強相關(guān)科技專項,深入開展關(guān)鍵金屬材料基礎(chǔ)研究,引導(dǎo)和支持企業(yè)開展技術(shù)攻關(guān),形成與“雙碳”目標(biāo)相適應(yīng)的關(guān)鍵金屬供給和技術(shù)研發(fā)能力,實現(xiàn)全產(chǎn)業(yè)鏈上、中、下游的高質(zhì)量協(xié)同發(fā)展。

統(tǒng)籌國內(nèi)、國外兩個市場,鼓勵關(guān)鍵金屬全產(chǎn)業(yè)鏈上中下游相關(guān)企業(yè)“走出去”。在復(fù)雜的國際地緣政治和新冠肺炎疫情引發(fā)的新國際格局下,以“立足國內(nèi)、利用境外”作為保障我國關(guān)鍵金屬資源安全的基本戰(zhàn)略,培育在世界范圍內(nèi)具有資源控制力、市場影響力、技術(shù)引導(dǎo)力的龍頭企業(yè):支持我國礦冶龍頭企業(yè)提升對“卡脖子”風(fēng)險大、對外依存度高的金屬礦產(chǎn)資源的全球掌控力;同時支持金屬資源相關(guān)企業(yè)加大科技投入,開展全產(chǎn)業(yè)鏈整合,提升我國關(guān)鍵金屬的國際定價權(quán)和產(chǎn)業(yè)影響力。

以關(guān)鍵金屬的綠色開采和冶煉技術(shù)為抓手,突破生態(tài)環(huán)境約束,打造中國關(guān)鍵金屬的綠色低碳牌。大力開發(fā)關(guān)鍵礦產(chǎn)的綠色開采和分離冶煉技術(shù),推動中國關(guān)鍵金屬產(chǎn)業(yè)綠色轉(zhuǎn)型;以國際科學(xué)界認(rèn)可的語言介紹中國的綠色開采和冶煉技術(shù),建立以我為主并逐步實現(xiàn)國際互認(rèn)的關(guān)鍵金屬產(chǎn)品的碳足跡與綠色認(rèn)證體系,闡明我國通過提供關(guān)鍵金屬及與其相關(guān)的低碳技術(shù)和裝備為實現(xiàn)全球碳中和作出的貢獻(xiàn),講好“中國故事”,提升國際綠色話語權(quán)。

依托“一帶一路”,構(gòu)建人類命運共同體下全球“關(guān)鍵金屬與低碳能源”協(xié)同治理的新秩序。深化與“一帶一路”沿線國家和廣大發(fā)展中國家在資源勘探、冶煉技術(shù)研發(fā)、產(chǎn)能發(fā)展和轉(zhuǎn)移、固廢資源循環(huán)利用方面的合作,建立面向全球多層次、多渠道的關(guān)鍵金屬資源配置保障體系;發(fā)起諸如全球“金屬資源與可持續(xù)發(fā)展”或“金屬資源與碳中和”等大科學(xué)計劃和工程,推動我國清潔低碳技術(shù)和裝備在全球各國的應(yīng)用,幫助發(fā)展中國家提高應(yīng)對氣候變化的能力;創(chuàng)建“一帶一路”能源礦業(yè)部長聯(lián)席會議制度,秉持人類命運共同體理念,積極推動礦業(yè)治理規(guī)則體系變革,為全球關(guān)鍵金屬礦業(yè)治理提供中國方案。

(作者:陳偉強,中國科學(xué)院城市環(huán)境研究所、中國地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心、中國科學(xué)院大學(xué);汪鵬,中國科學(xué)院城市環(huán)境研究所、中國科學(xué)院贛江創(chuàng)新研究院、中國科學(xué)院大學(xué);鐘維瓊,中國地質(zhì)科學(xué)院全球礦產(chǎn)資源戰(zhàn)略研究中心、中國地質(zhì)科學(xué)院礦產(chǎn)資源研究所。《中國科學(xué)院院刊》供稿)