進一步深化碳達峰、碳中和戰(zhàn)略轉型路徑的若干思考

2024-06-04 11:05

來源:中國網(wǎng)·中國發(fā)展門戶網(wǎng)

中國網(wǎng)/中國發(fā)展門戶網(wǎng)訊 應對氣候變化的必要性與緊迫性越來越成為全球共識。截至2023年10月,已有151個國家已經(jīng)或準備提出凈零排放或碳中和目標,包括中國、美國、日本、德國、加拿大、英國等世界主要碳排放國。然而,當前國際地緣政治經(jīng)濟形勢面臨深度不確定性,對全球氣候治理進程帶來一定的沖擊和挑戰(zhàn)。

自2012年黨的十八大將生態(tài)文明建設納入“五位一體”總體布局以來,我國始終踐行生態(tài)優(yōu)先、綠色發(fā)展的生態(tài)文明建設與可持續(xù)發(fā)展之路,高度重視氣候變化問題,把積極應對氣候變化作為國家經(jīng)濟社會發(fā)展的重大戰(zhàn)略,將綠色低碳循環(huán)發(fā)展作為生態(tài)文明建設的重要內容和實現(xiàn)途徑。中國國家主席習近平在第75屆聯(lián)合國大會一般性辯論上鄭重宣布,“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,力爭2030年前二氧化碳排放達到峰值,努力爭取2060年前實現(xiàn)碳中和”,生態(tài)文明建設也逐漸進入以“雙碳”目標為引領的新時代。從世界范圍看,多數(shù)國家將碳中和目標定在21世紀中葉,從碳達峰到碳中和平均有50年的過渡期,而我國的時間只有30年左右,任務更加艱巨。2023年,黨的二十大報告強調“積極穩(wěn)妥推進碳達峰碳中和”,“雙碳”目標愿景成為未來一個時期實現(xiàn)人與自然和諧共生現(xiàn)代化的重要指引。

“雙碳”目標指引下的低碳轉型新進展

我國低碳轉型的進展與成效

在“雙碳”目標指引下,我國低碳轉型成效顯著。2022年,我國單位國內生產(chǎn)總值(GDP)二氧化碳排放比2005年累計下降51.2%,單位GDP能耗相比2012年下降26.5%,非化石能源消費比重達到17.5%。2021年,我國森林覆蓋率已至24.02%,森林蓄積量相比2005年增加57.9億立方米。能源綠色低碳轉型取得舉世矚目的成績。我國已成為世界第一大能源消費國,當前能源消費仍處于上升階段,與此同時,“富煤、貧油、少氣”的能源稟賦使得短期內以煤為主的能源結構難以發(fā)生根本性轉變,這提升了我國能源低碳轉型的難度。但近年來我國大力發(fā)展非化石能源,能源綠色低碳轉型步伐不斷加速。我國一次能源消費總量中的煤炭消費比例由2005年的72.4%下降到2022年的56.2%,非化石能源占比由2005年的7.4%上升到2022年的17.5%。2022年,我國可再生能源發(fā)電量達到了2.7萬億千瓦時,相當于歐盟2021年的全年用電量。可再生能源裝機量達到了12.13億千瓦,穩(wěn)居世界第1位。從能源消費強度上看,2012—2021年,我國單位GDP能耗年均降幅達到3.3%,相當于節(jié)約和少用能源約14.0億噸標準煤。

工業(yè)、交通、建筑等領域的低碳轉型也在有序推進。在工業(yè)領域,產(chǎn)業(yè)結構調整、工業(yè)全面綠色低碳轉型取得新成就。2020年,我國單位工業(yè)增加值二氧化碳排放量比2015年下降約22%。規(guī)模以上高技術制造業(yè)增加值占規(guī)模以上工業(yè)增加值比重達15.5%。綠色低碳產(chǎn)業(yè)蓬勃發(fā)展,我國的新能源產(chǎn)業(yè)發(fā)展十分迅速,技術水平和制造規(guī)模均居世界前列。其中,風電、光伏等綠色低碳技術產(chǎn)品生產(chǎn)規(guī)模世界領先,2022年,我國光伏供應鏈的各環(huán)節(jié),包括多晶硅、硅片、電池片和組件等的全球產(chǎn)量占比均超過80%。在交通領域,基礎設施和綜合運輸結構綠色低碳化明顯。我國2022年新能源汽車銷量達到688.7萬輛,超過歐盟與美國銷量之和,保有量超1 310萬輛,約為全球的一半。在建筑領域,逐漸完善和提高建筑節(jié)能和可再生能源利用標準,綠色節(jié)能建筑呈跨越式增長。截至2022年底,節(jié)能建筑占城鎮(zhèn)民用建筑面積比例超過64%,城鎮(zhèn)新建綠色建筑占當年新建建筑比例高達90%左右,累計建成綠色建筑面積超過100億平方米。在循環(huán)經(jīng)濟領域,2021年我國的大宗固廢資源化利用率、秸稈綜合利用率、廢紙利用率分別達到56.8%、88.1%和54.1%。此外,在農(nóng)林業(yè)及生態(tài)碳匯領域,我國積極推進應對氣候變化與生態(tài)環(huán)境保護的協(xié)同工作,鞏固提升生態(tài)系統(tǒng)碳匯能力。2021年,林草植被年固碳量3.49億噸,年吸收二氧化碳當量12.8億噸。

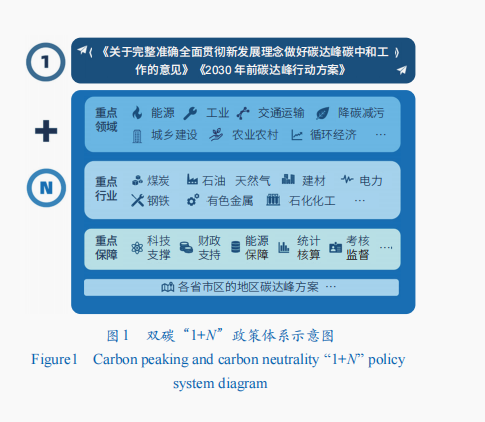

雙碳“1+N”政策體系

2021年10月,我國先后發(fā)布《關于完整準確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》(以下簡稱《意見》)和《2030年前碳達峰行動方案》(以下簡稱《行動方案》),作為“雙碳”“1+N”政策體系的總體綱領性文件。隨后,各部門相繼推出一系列政策文件,旨在全面落實“雙碳”目標任務。當前我國雙碳“1+N”政策體系已經(jīng)基本建成。

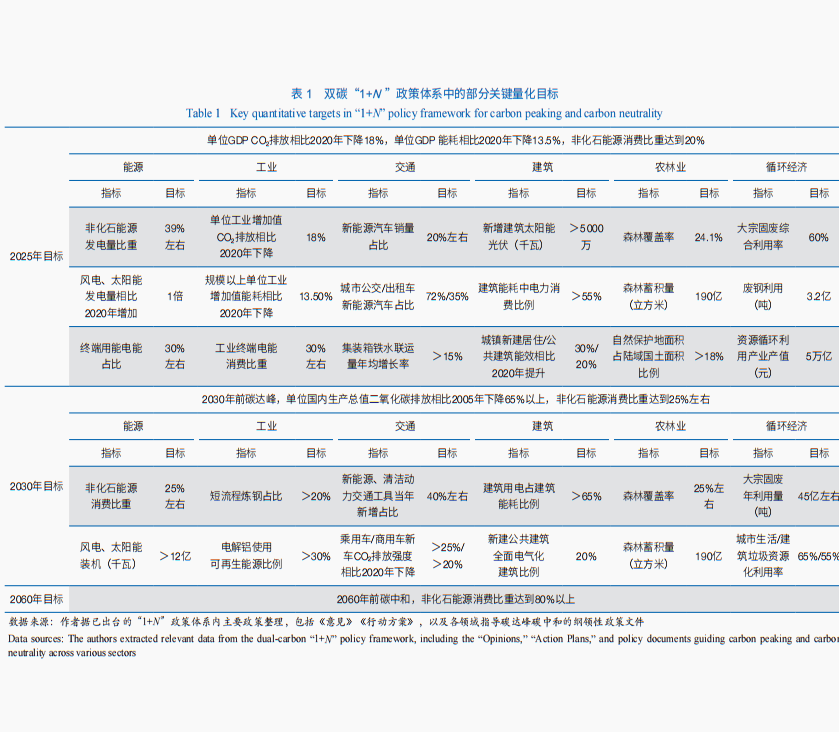

雙碳“1+N”政策體系的“1”由《意見》和《行動方案》組成,“N”由重點領域、重點行業(yè)實施方案及相關政策保障方案組成(圖1)。雙碳“1+N”政策體系將為中國的“雙碳”工作提供全方位、多層次的指導。政策設計覆蓋碳排放相關的所有關鍵領域和重點部門,包括能源、工業(yè)、城鄉(xiāng)建設、交通運輸、減污降碳等重點領域,以及鋼鐵、有色金屬、石化、建材等重點行業(yè)的行動方案。注重通過科技創(chuàng)新、財政支持、價格改革、科技支撐、人才培養(yǎng)等支持措施為“雙碳”工作提供切實保障。體現(xiàn)了全社會廣泛參與,是國家治理體系和治理能力現(xiàn)代化的生動體現(xiàn),參與主體涉及各部委、地方政府、行業(yè)、園區(qū)、企業(yè)及個人等。“1+N”政策體系還力圖促進更廣泛的合作,包括“一帶一路”能源綠色發(fā)展,以及各行業(yè)、各部門中的國際合作政策設計。表1總結了“1+N”政策體系中的部分關鍵量化目標。“1+N”政策體系為“雙碳”工作提供了總體框架和工作重點,但與此同時,“雙碳”工作的長期性和艱巨性給我們提出了新的要求,其路徑和政策需要在國內外形勢變化中保持韌性,并不斷作出動態(tài)調整。

“雙碳”目標下的轉型需求與挑戰(zhàn)分析

“雙碳”目標引領下的轉型需求

實現(xiàn)“雙碳”目標,需要思維方式、發(fā)展模式的深刻與系統(tǒng)性變革。整個轉型戰(zhàn)略的實施需要目標導向下的頂層設計、系統(tǒng)規(guī)劃、分步驟分階段實施,是一個理論和實踐的互動過程,需要綜合處理好不同目標與主體間的協(xié)同,通過“干中學”不斷解決發(fā)展中的問題和挑戰(zhàn)。這不僅需要長期的政策信號和韌性管理,采取動態(tài)調整的機制,更需要在實踐中學習,不斷更新認知體系和行動方案,降低轉型風險和成本。

實現(xiàn)“雙碳”目標,需要科學理解和落實“雙碳”目標,需要統(tǒng)籌氣候、安全與轉型發(fā)展。“雙碳”目標引領我國發(fā)展方式和經(jīng)濟結構轉型,并將全面推動綠色創(chuàng)新。實現(xiàn)“雙碳”目標,要立足當前我國能源消費以煤為主、制造業(yè)龐大、經(jīng)濟社會仍處于快速發(fā)展、經(jīng)濟增長與能源需求增長仍高度相關、碳達峰到碳中和時間短的基本國情,兼顧全球傳統(tǒng)安全與非傳統(tǒng)安全風險交織的大背景,統(tǒng)籌氣候、安全與轉型發(fā)展。

實現(xiàn)“雙碳”目標,全面綠色轉型是核心,降低二氧化碳及其他溫室氣體排放是根本,碳匯和負排放措施是補充。實現(xiàn)碳中和要求大幅改變我國的能源消費結構,而能源消費結構轉變的核心實際是經(jīng)濟社會的全面綠色轉型,包括能源安全理念的轉變、產(chǎn)業(yè)結構的優(yōu)化升級、綠色低碳技術的迭代創(chuàng)新、治理體系和能力的現(xiàn)代化。未來,這場氣候和發(fā)展競爭的關鍵是“誰的綠色轉型更好、更快”,加速全面綠色轉型、增強低碳競爭力將幫助我國取得新的制高點和新綜合優(yōu)勢。同時,適應氣候變化的地位在不斷上升,提升未來低碳競爭力是制高點。

“雙碳”目標進一步深化面臨的問題與挑戰(zhàn)

當前國際政治、經(jīng)濟面臨不穩(wěn)定的形勢,構建綠色貿易、產(chǎn)業(yè)、技術壁壘的聲音和行動不斷增強。新冠疫情、俄烏沖突等多重危機對全球經(jīng)濟社會產(chǎn)生全方位影響,國際地緣政治和應對氣候變化戰(zhàn)略格局也在發(fā)生深刻變革。部分發(fā)達經(jīng)濟體為謀取競爭優(yōu)勢、搶占綠色產(chǎn)業(yè)和技術制高點,在技術創(chuàng)新、產(chǎn)品貿易、標準等領域高樹保護壁壘,氣候合作中所伴隨的多領域、多方面的氣候競爭也需要逐步引起各方的關注與重視。

我國實現(xiàn)碳達峰與碳中和期限短,減排路徑仍具不確定性。我國當前仍處于經(jīng)濟的中高速增長階段,在此背景下提出碳排放于2030年前達峰,隨后加速與經(jīng)濟增長脫鉤,在短短30年內實現(xiàn)碳中和,這要求實現(xiàn)2030年后平均每年相比上一年減排8%—10%。如遇到內外部環(huán)境因素導致碳達峰平臺期波動和延長,則要求一條更加劇烈的結構性變革之路。作為一個發(fā)展中大國,這對我國經(jīng)濟結構轉型、技術創(chuàng)新、資金投入等提出了更高要求。

我國能源低碳轉型的短中期路線圖還需進一步明晰。當前我國已經(jīng)確立了能源低碳轉型的長期目標和方向,確立了到2060年非化石能源消費占比達到80%以上的目標,推動可再生能源逐步取代化石能源的主體地位。但立足我國以煤為主的能源資源稟賦,與長期依賴煤的能源消費結構,能源低碳轉型面臨諸多挑戰(zhàn)。當前我國煤電機組普遍年輕,提前退役面臨較高資產(chǎn)擱淺風險和公正轉型問題,煤炭與工業(yè)產(chǎn)業(yè)之間的高度關聯(lián)加大了減煤的難度,高比例可再生能源電力系統(tǒng)的建設面臨靈活性不足、市場機制不健全、智能電網(wǎng)技術未完善等一系列挑戰(zhàn),如何保證低碳能源的可靠替代與化石能源逐步退出之間的協(xié)調一致,是我國近中期能源低碳轉型面臨的關鍵問題。

我國的基礎研發(fā)能力仍相對較弱,關鍵低碳、零碳、負碳技術儲備不足。我國原創(chuàng)性科技成果較少,對顛覆性系統(tǒng)性低碳、零碳、負碳技術的關注不足,諸多體制機制對科技成果轉化造成滯礙,創(chuàng)新要素尚未實現(xiàn)高效配置。技術創(chuàng)新是實現(xiàn)深度碳減排的核心和關鍵所在,未來隨著國際經(jīng)濟利益博弈與貿易保護的深化,技術的轉移與合作將面臨更大阻力。

保障“雙碳”目標實現(xiàn)的關鍵性制度和能力還有待完善。應對氣候變化和“雙碳”相關的法律體系尚未建立,碳排放總量和強度雙控制度尚未落地。地方政府落實“雙碳”目標任務的能力亟待提升,“口號式減碳”現(xiàn)象并不鮮見。統(tǒng)一規(guī)范的溫室氣體排放統(tǒng)計核算體系還未建成,市場型政策機制尚未有效發(fā)揮資源配置的作用,氣候友好型投融資體系亟須補位。

系統(tǒng)推進“雙碳”目標深化落實的若干思考

“雙碳”轉型路徑是一系列目標、技術、資金、政策等綜合驅動的系統(tǒng)行動路線圖。把握好機遇和挑戰(zhàn)“雙刃劍”,處理好各類基本關系,解決好短期內成本高、難度大的問題,以及中長期的系統(tǒng)性挑戰(zhàn),對實現(xiàn)“雙碳”目標至關重要。加速經(jīng)濟社會的全面綠色低碳轉型,需要全局的統(tǒng)籌謀劃和頂層設計,探索符合我國實際的“雙碳”發(fā)展路徑與配套協(xié)同的政策制度。

轉變生產(chǎn)方式,建立綠色低碳循環(huán)發(fā)展的經(jīng)濟體系

面向未來,發(fā)展仍是解決我國所有問題的關鍵,發(fā)展方式轉型的必要性和緊迫性更加凸顯。

加快產(chǎn)業(yè)結構的調整優(yōu)化,持續(xù)推進高耗能工業(yè)節(jié)能減碳。深度脫碳將催生新產(chǎn)業(yè)革命,新的競爭優(yōu)勢將圍繞以去碳化為核心的產(chǎn)業(yè)升級而形成。加速產(chǎn)業(yè)轉型升級,提高綠色低碳制造業(yè)的比重。考慮新能源成本的降低、工藝流程再造技術的突破及碳定價機制的逐步完善,漸進完成對高載能行業(yè)的綠色低碳改造、結構升級和重新布局,如科學制定鋼鐵產(chǎn)業(yè)的脫碳路線圖、石化產(chǎn)業(yè)的去燃料化路徑等。

發(fā)展碳減排導向的循環(huán)經(jīng)濟。通過綠色設計、產(chǎn)品全生命周期及供應鏈的綠色低碳化,發(fā)揮降碳減污擴綠增長的協(xié)同效應。通過再生資源目標和激勵機制,進一步完善聯(lián)系企業(yè)、政府、消費者的生產(chǎn)者責任延伸制度。重視轉型過程中產(chǎn)生的新興產(chǎn)業(yè)廢棄物等問題。例如,退役新能源設施、電動車電池的處理處置,創(chuàng)新二氧化碳等溫室氣體的資源化利用技術與模式。做好基礎設施、產(chǎn)品等的全生命周期評估。深化“無廢城市”的試點工作,擴展到區(qū)域城市群。

立足能源革命,轉變能源結構,建立新型能源體系

“清潔低碳、安全高效”新型能源體系的構建是傳統(tǒng)化石能源與清潔能源此消彼長、互補融合的過程,既包括化石能源的高效利用,也包括新能源的大規(guī)模開發(fā)與利用,還涉及高能耗工業(yè)轉型升級等,是一項動態(tài)的復雜系統(tǒng)工程。因此,要結合碳達峰、碳中和時間和我國能源資源稟賦等條件,堅持先立后破,在確保能源安全的前提下推進能源體系綠色低碳轉型。

推進以新能源為主體的新型電力系統(tǒng)建設,發(fā)展大規(guī)模高比例可再生能源及配套政策。深化電力系統(tǒng)改革,探索適應新一代能源和電力系統(tǒng)的能源市場和價格機制。加快清潔能源基地建設,積極穩(wěn)妥推進分布式能源、智能電網(wǎng)、新型儲能、多能互補等清潔電力技術部署。延伸、完善應用場景,支持“可再生能源+扶貧”“可再生能源+農(nóng)業(yè)”“可再生能源+生態(tài)修復”等項目發(fā)展,為可再生能源的部署落地提供系統(tǒng)支持。同時,有序發(fā)展綠氫制造及相關產(chǎn)業(yè),合理布局儲能設施,安全有序發(fā)展核電,探索核能的多元化利用。

逐步推進化石能源的結構性調整和高效利用。管控化石能源消費增長,大力實施煤電機組“三改聯(lián)動”,綜合比較不同煤電轉型路徑的安全性、經(jīng)濟性和可持續(xù)性,制定更優(yōu)的系統(tǒng)性轉型方案。注重提質增效,節(jié)能和提高能效仍然是當前能源戰(zhàn)略和碳減排的優(yōu)先選擇。以終端電氣化為導向,降低油氣作為燃料的使用比重。同時,注重不同能源組合、路徑的綜合評估,基于科學探索實現(xiàn)路徑。

形成有助于實現(xiàn)碳中和的國土空間格局

建立以國家公園為主體的自然保護地體系,綜合考慮區(qū)域空間結構與能源結構、產(chǎn)業(yè)結構的調整優(yōu)化,實現(xiàn)人與自然和諧共生。統(tǒng)籌考慮區(qū)域差異,結合能源資源稟賦、新能源開發(fā)成本、產(chǎn)業(yè)鏈配套、物流條件,兼顧地方產(chǎn)業(yè)轉型戰(zhàn)略,構建與碳中和需求相適應的產(chǎn)業(yè)空間布局,構建區(qū)域低碳轉型伙伴關系。做好城鎮(zhèn)空間、農(nóng)業(yè)空間、生態(tài)空間的國土空間布局統(tǒng)籌,推動用途管制與雙碳目標的融合,制定有利于大規(guī)模高比例發(fā)展可再生能源的混合用地政策。科學評估基于土地利用的氣候緩解策略,包括生物質能源、植樹造林等對糧食生產(chǎn)和安全的影響。提供基于自然的解決方案,發(fā)展自然受益型經(jīng)濟,降低成本和提高可持續(xù)性,進一步完善生態(tài)系統(tǒng)綜合管理。鼓勵包括社會公益保護地在內的各類保護地發(fā)展和利益相關方參與。系統(tǒng)提高生態(tài)系統(tǒng)的碳匯和適應能力,完善自然碳匯的統(tǒng)計核算體系。

構建綠色低碳建筑和交通運輸體系

構建安全便捷、綠色低碳、智能共享的綜合交通運輸體系。規(guī)劃公共交通導向發(fā)展的綠色交通體系,加快城際軌道交通建設,推動共享交通、城市慢行系統(tǒng)發(fā)展。大力推進交通工具的電氣化和智能化,注重電動車發(fā)展與基礎設施靈活性的增強。探索不同車輛技術及商業(yè)模式的創(chuàng)新,包括充電換電、加氫換氫等。科學制定燃油車退出時間表。同時,要大力發(fā)展多式聯(lián)運,提高大宗貨物和中長途貨運的鐵路、水路承運比重。重視城市綠色韌性的道路基礎設施建設,提高交通系統(tǒng)的適應和防災減災能力。

重塑集約、智能、低碳、韌性、可持續(xù)的城鄉(xiāng)基礎設施建設。發(fā)展零碳建筑、可再生能源一體化建筑,推動已有建筑的節(jié)能技術改造。以安居工程和舊城改造為支點,示范和推廣光儲直柔、建筑光伏一體化等新型零碳建筑技術。逐步推動城鎮(zhèn)建筑和農(nóng)房的電氣化、清潔化升級,探索裝配式建筑等綠色、安全、高效的新型施工建設方式。

塑造可持續(xù)消費模式

我國正處在從生產(chǎn)型社會向消費型社會轉型期,需要塑造符合資源稟賦和文化特征的可持續(xù)消費模式。引導終端用能向電氣化、清潔化、智能化、市場化轉型,提倡低碳出行模式。持續(xù)完善垃圾分類、收集及處理一體化,開展“無廢城市”和“無廢社區(qū)”試點,總結經(jīng)驗,加速推廣,開展綜合環(huán)境能源服務。發(fā)揮綠色標準標識引領作用,分類、分級、分階段漸進升級,推廣最佳消費實踐,注重綠色消費時尚推介和教育。對能源、資源的高效、梯級、再生、循環(huán)利用作出制度性、激勵性規(guī)定,提高其綜合利用效率,例如,塑料制品消費的押金制、再生塑料占比指標等。科學考慮綠色成本和獲益的分擔,促進企業(yè)承擔包括自然獲益分擔在內的社會責任,合理分配消費者的綠色負擔。推進數(shù)字智能技術在綠色消費方面的創(chuàng)新應用。

構建面向碳中和的技術創(chuàng)新體系與動態(tài)升級路線圖

積極規(guī)劃、催化雙碳技術創(chuàng)新與迭代。加強頂層設計,充分發(fā)揮新型舉國體制優(yōu)勢,跨領域系統(tǒng)化布局低碳、零碳、負碳技術的創(chuàng)新體系,積極開展科學評估、技術創(chuàng)新政策與決策咨詢,特別是加強對不同技術迭代和技術路線的綜合比較評估,制定分類分領域技術發(fā)展路線圖及動態(tài)調整機制。加強基礎研究,加快突破多能融合及高能耗工業(yè)流程再造關鍵核心技術,超前布局、推動關鍵共性技術、前沿引領性技術和顛覆性技術的研發(fā)創(chuàng)新和商業(yè)化推廣。加快新能源技術開發(fā),包括新型儲能、新一代先進核能、碳捕集與利用技術等。推動數(shù)字智能與綠色低碳技術的整合應用,全面大幅提升能源利用效率,通過碳中和愿景的引領逐步在數(shù)字經(jīng)濟、清潔能源、智慧城市等發(fā)展?jié)摿Υ蟆有詮姷母呖萍嫉吞碱I域培育新發(fā)展動能。重視面向碳中和的技術標準體系建設,兼顧減碳、質量和產(chǎn)品生命周期等要求。

建立支撐低碳轉型和創(chuàng)新的綠色金融體系

強化綠色氣候金融體系的基礎能力、基礎制度、基礎標準建設,推動綠色金融有序、分步發(fā)展。根據(jù)國情、發(fā)展階段及接軌國際規(guī)則,探索制定我國的氣候信息披露機制、數(shù)據(jù)信息系統(tǒng)、綠色金融分類標準體系、長期碳定價機制等。利用綜合“定價”手段,包括稅收、價格、補償、采購及其他激勵手段,塑造多元化綠色氣候投融資機制。采取漸進的綠色低碳投融資模式,既要明確宏觀政策,釋放長期信號,又要建立微觀機制以實現(xiàn)精細管理。探索發(fā)展轉型金融,推動建立綠色轉型發(fā)展基金,促進公正轉型。建立和完善環(huán)境、社會責任、公司治理管理機制,明確投資導向,降低交易成本。同時加強監(jiān)管,防范“漂綠”,合理規(guī)避綠色債務風險,避免資本擱淺問題。

構建可持續(xù)貿易模式與綠色供應鏈

推動構建可持續(xù)的貿易、投資與國際合作體系。根據(jù)低碳發(fā)展需要調整貿易政策,減少資源能源密集產(chǎn)品的出口。探索全球化重塑和雙循環(huán)模式下的可持續(xù)貿易模式,構建大宗軟性商品的綠色價值鏈,推廣非毀林產(chǎn)品智能認證與全鏈條可追溯性。關注海洋、塑料、食物、生物多樣性保護、新型污染物等國際熱點議題,以及這些議題與貿易之間的相互作用。

打造安全、韌性、可持續(xù)的新能源供應鏈。立足新能源產(chǎn)業(yè)發(fā)展實際,前瞻考慮關鍵礦物、材料和組件等全球新能源供應鏈、產(chǎn)業(yè)鏈的優(yōu)化布局。保障可再生能源供應鏈上的關鍵礦物原材料,如鋰、鈷、銅、鎳及稀土金屬等的供應安全,并同步開發(fā)替代技術。開展關鍵可再生能源技術國際合作,圍繞“一帶一路”發(fā)展產(chǎn)業(yè)鏈、供應鏈合作伙伴圈,積極應對美國、歐洲本土清潔能源制造、供應鏈競爭。

構建促進“雙碳”目標落實的良性治理體系

形成促進“雙碳”系統(tǒng)變革的法律法規(guī)體系,統(tǒng)籌制訂、修訂相關法律法規(guī)。進一步完善能耗雙控制度,加快推動碳排放總量和強度“雙控”制度的試點,為盡快實現(xiàn)制度轉變提供實踐基礎。完善“雙碳”管理體制機制,優(yōu)化部門間管理協(xié)調機制,注重地方“雙碳”能力建設,促進地方和行業(yè)主體在低碳轉型路徑認識、執(zhí)行方式等方面的共識。形成有效且適應的規(guī)劃、政策與保障體系。制定中長期的轉型戰(zhàn)略規(guī)劃。注重信息披露、數(shù)據(jù)平臺及其測量、報告、核查體系建設,過程中不斷提升透明度。完善碳市場運行機制,建立碳市場、綠證交易、電力市場的協(xié)調機制,探索碳稅等財稅政策的可行性,優(yōu)化簡化各類監(jiān)管程序、有效降低制度成本與合規(guī)監(jiān)管成本。建立面向碳中和的高質量、全生命周期低碳標準、標識及標桿體系,發(fā)揮標準引領作用。

推動構建公平合理、合作共贏的全球氣候治理體系

統(tǒng)籌國際國內政策,開展全方位氣候合作,在落實《巴黎協(xié)定》框架下促進全球綠色轉型與碳中和進程。推動中國、美國、歐洲綠色產(chǎn)業(yè)和科技的務實合作。減緩地緣政治的影響,推動大國間健康公平的良性競爭與務實合作,是適應目前國際局勢的更優(yōu)策略,積極探索技術、人才、政策等領域多方面國際合作機會。我國在新能源等領域上有制造優(yōu)勢,與發(fā)達國家在核心技術、商業(yè)模式等方面存在優(yōu)勢互補。就關稅政策、綠色標準協(xié)調等方面開展積極妥善地對話與磋商,通過健康公平的市場環(huán)境與規(guī)則,開展公平合理、互動雙贏的有效合作。

錨定我國在新能源等相關領域的優(yōu)勢,構建多樣化平臺和橋梁,積極開展針對南方國家的氣候合作。發(fā)揮可再生能源、電動汽車等新能源產(chǎn)業(yè)方面的制造生產(chǎn)優(yōu)勢,積極建立與發(fā)展中國家的清潔能源轉型合作伙伴關系,同時積極與發(fā)達經(jīng)濟體在“一帶一路”共建國家開展第三方市場合作。加強產(chǎn)業(yè)鏈、供應鏈合作,保障區(qū)域和全球新能源供應鏈穩(wěn)定和韌性。增進對話與合作交流,積極分享我國應對氣候變化的最佳實踐。同時,改善國際氣候傳播技巧和敘事方式,講好氣候變化的“中國故事”,以多種形式向國際社會提供技術、資金、知識、能力及相關公共產(chǎn)品。

我國的發(fā)展成績有目共睹,在歷史的十字路口,我國面臨前所未有的挑戰(zhàn)和國內外新發(fā)展環(huán)境,沒有成熟的碳中和經(jīng)驗和固定模式可以照搬。相比發(fā)達經(jīng)濟體,我國實現(xiàn)“雙碳”目標時間更緊、任務異常艱巨,需要經(jīng)濟結構、技術創(chuàng)新、資金投入、能力提升、消費方式的深刻轉變。走中國特色的綠色低碳轉型發(fā)展之路是一個不斷繼承、實踐、學習、提升、完善的過程,這要求在實踐中不斷調整相關政策、路徑,既要做好頂層設計,也要“摸著石頭過河”。

我國的生態(tài)文明建設和綠色轉型發(fā)展需要在新的框架下采取面向未來的穩(wěn)健發(fā)展戰(zhàn)略、綜合解決方案與配套措施。不僅需要政府自上而下的管理與引領,也需要其他利益相關方自下而上地探索與參與,共同摸索不同時期的最佳路徑,逐步構建以促進結構性創(chuàng)新、環(huán)境質量持續(xù)改善和全面綠色低碳轉型為核心的制度體系和治理體系。

新形勢下,走中國特色綠色轉型發(fā)展道路不僅針對自身發(fā)展,而且要爭取引領全球綠色變革,以全球目光重塑綠色產(chǎn)業(yè)鏈、供應鏈、價值鏈,積極構建綠色伙伴關系,為全球可持續(xù)發(fā)展進程與實現(xiàn)全球碳中和目標作出貢獻。特別是攜手其他發(fā)展中經(jīng)濟體,分享我國綠色低碳轉型的最佳實踐,開展廣泛的合作,展現(xiàn)大國擔當與責任。

(作者:顧佰和、于東暉、王毅,中國科學院科技戰(zhàn)略咨詢研究院 中國科學院大學公共政策與管理學院;王琛,中國科學院大學中丹學院;編審:楊柳春;《中國科學院院刊》供稿)