泛家居產(chǎn)業(yè)報告:房產(chǎn)調控對中國泛家居產(chǎn)業(yè)的影響

|

|

鏈接:《中國泛家居行業(yè)研究報告(2013年度)》/全文

專題:中國家居行業(yè)“品牌與服務”評價揭曉會暨高峰論壇

聯(lián)合會副會長王民在會上發(fā)布了《2013年中國泛家居產(chǎn)業(yè)研究報告》,報告梳理了泛家居出口面臨的機遇與挑戰(zhàn)。")

中國發(fā)展門戶網(wǎng)訊 中國家居行業(yè)“品牌與服務”評價揭曉會暨高峰論壇2014年4月19日在廣東佛山召開。論壇的主題是“中國城鎮(zhèn)化帶給泛家居產(chǎn)業(yè)新機遇”。中國商業(yè)聯(lián)合會副會長王民在會上發(fā)布了《2013年中國泛家居產(chǎn)業(yè)研究報告》,報告梳理了房地產(chǎn)調控政策對泛家居行業(yè)產(chǎn)生的影響。

房地產(chǎn)調控政策會對泛家居行業(yè)產(chǎn)生影響是不言而喻的。以家具行業(yè)為例。在房地產(chǎn)政策的調控下,無論是成交數(shù)量的變化還是價格的變動,對于家具市場而言肯定會造成一定的影響。中國家具協(xié)會做過統(tǒng)計,按照房地產(chǎn)規(guī)律,市場非常火爆的時候通常是5比1的關系。也就是說,房產(chǎn)市場火爆的時候,有5套成交的房子中通常只有1套或2套需要購買家具;而在房地產(chǎn)市場不太好的時候,通常買房成交的情況卻是1比1或2比1左右的比例。也就是說,在房地產(chǎn)市場不好的時候,買房的人是真正有需求的,往往成交一套房就有購買家具的需求,并且這個需求是剛性的,實實在在的。

市場對于家具的剛性需求還表現(xiàn)在,這幾年我國迎來了結婚高峰期,這對于家具的剛性需求是非常大的,即使不買房,也會基于原有的居住環(huán)境來裝修,然后再購買家具。在這種形勢下,有關明年春天看好家具市場的理由是站得住腳的。

自2008年金融危機爆發(fā)以來,不斷有家具生產(chǎn)企業(yè)和經(jīng)銷商陷入困境,銷售下滑,利潤銳減,甚至虧損,裁員關店。不少中小型家具企業(yè)和缺乏實力的經(jīng)銷商陸續(xù)被淘汰出局。優(yōu)勝劣汰,符合市場經(jīng)濟發(fā)展的規(guī)律。由于競爭淘汰了弱者,使資源的配置更加合理。優(yōu)秀的人才流向優(yōu)秀的企業(yè),好的資源流向節(jié)約、環(huán)保的企業(yè),將會促進行業(yè)良性發(fā)展。

在洗牌的過程中,也倒逼家具企業(yè)在產(chǎn)品創(chuàng)新、設計、生產(chǎn)技術、質量控制、內部管理上下工夫,降低成本開支,使綜合競爭力得到提高。同時,經(jīng)銷商經(jīng)過洗牌后,那些運營水平高、資金雄厚、服務到位的經(jīng)銷商得以勝出。這樣,以往家具生產(chǎn)和銷售市場上那種魚龍混雜、魚目混珠的局面將會得到明顯改善,家具市場會向著更加規(guī)范與健康的方向發(fā)展,生產(chǎn)商和經(jīng)銷商的利潤空間都會得到加大。洗牌后,必將促使勝出的家具生產(chǎn)企業(yè)和經(jīng)銷商用新思路、新方法、新渠道、新模式去謀求家具行業(yè)新的飛躍和發(fā)展,從而促進行業(yè)騰飛。

同許多行業(yè)一樣,近幾年來,受各種“內憂外患”因素影響,國內家具行業(yè)步入“寒冬”期,增長了二十多年的市場出現(xiàn)明顯萎縮。不過,進入2012年,全國家具已開始呈現(xiàn)復蘇的良好態(tài)勢。前三季度,產(chǎn)量增幅較上年同期穩(wěn)步提高。從增長幅度看,家具生產(chǎn)行業(yè)生產(chǎn)擴張態(tài)勢明顯。據(jù)監(jiān)測數(shù)據(jù):2012年前三季度,全國木質家具的產(chǎn)量達1.74億件,同比增長0.69%;軟體家具的產(chǎn)量達3026.3萬件,同比增長5.36%。

監(jiān)測數(shù)據(jù)顯示:我國家具制造工業(yè)企業(yè)達4301家,規(guī)模以上家具制造工業(yè)企業(yè)實現(xiàn)主營業(yè)務收入達1159.8億元,同比增長16.32%;實現(xiàn)利潤總額達57.76億元,同比增長12.26%。從各省市的產(chǎn)量來看,1—9月浙江省軟體家具的產(chǎn)量達1227.5萬件,同比增長12.97%。緊隨其后的是廣東省、上海市和江蘇省。雖然就當下來說我們不能認為家具行業(yè)最壞的時期已經(jīng)過去,但透過這些數(shù)據(jù),我們完全可以以陽光的心態(tài)去迎接家具行業(yè)新的未來。

2012年全球60個國家房地產(chǎn)交易額累積達到4360億美元,較2011年的4350億美元略有增長,但與2010年相比增幅高達36%。

2012年第四季度全球房地產(chǎn)交易總額達到1410億美元,分別超過第三季度的1000億美元和2011年第四季度的1190億美元;當下資本呈現(xiàn)出低收益率、高流動性的特點。面對經(jīng)濟增長前景預期不高的2013年,房地產(chǎn)所有權正顯示出其對投資者的吸引力。

“財政懸崖”引發(fā)的增稅憂慮和受到抑制的需求得到釋放推高了美國第四季度市場的交易額,環(huán)比增長51%。第四季度,由于投資者擔心政府提高資本收益稅,因而將資本轉向房地產(chǎn)投資,投資額比2011年第四季度增長了34%,全年則增長11%。2012年,加拿大和墨西哥的房地產(chǎn)投資也較2011年增強,這表明整個北美地區(qū)都呈現(xiàn)出增長趨勢。

亞太地區(qū)2012全年表現(xiàn)平穩(wěn),全年房地產(chǎn)交易額為925億美元,較2011年的980億美元略有下降,其主要原因是中國經(jīng)濟增長放緩影響了交易量的增加。

歐洲房地產(chǎn)投資交易表現(xiàn)好于預期,按歐元計與2011年相當,但由于歐元疲軟,如果按美元計價則減少了8%。2012年,英國是最為活躍的市場。歐洲大陸第四季度交易活動增加,法國、德國和北歐國家年末表現(xiàn)紛紛走強。

2012年末房地產(chǎn)交易量表現(xiàn)好于預期。在此背景下,預計2013年全年交易額將增長至4500億-5000億美元,而且將會像2011年和2012年那樣在年末出現(xiàn)大幅增長。北美地區(qū)將繼續(xù)保持增長勢頭,亞太地區(qū)有望改善,歐洲、中東和非洲地區(qū)或將實現(xiàn)與2012年同等的表現(xiàn)。

2012年最后一個季度房地產(chǎn)投資額的激增再次表明,房地產(chǎn)市場已經(jīng)完成了此輪恢復期,正逐步實現(xiàn)全年交易額同比增長的目標。

2010年,中國房地產(chǎn)開發(fā)投資48267億元,比上年增長33.2%,其中,商品住宅投資34038億元,增長32.9%,占房地產(chǎn)開發(fā)投資的比重為70.5%。12月當月,房地產(chǎn)開發(fā)投資5570億元,增長12.0%。

2010年,中國房地產(chǎn)開發(fā)企業(yè)房屋施工面積40.55億平方米,比上年增長26.6%;房屋新開工面積16.38億平方米,增長40.7%;房屋竣工面積7.60億平方米,增長4.5%,其中,住宅竣工面積6.12億平方米,增長2.7%。2010年,全國房地產(chǎn)開發(fā)企業(yè)完成土地購置面積4.10億平方米,比上年增長28.4%,土地購置費9992億元,增長65.9%。

2011年,中國房地產(chǎn)開發(fā)投資61740億元,比上年增長27.9%,增速比上年回落5.3個百分點,比1-11月回落2個百分點。其中,住宅投資44308億元,增長30.2%,增速比1-11月回落2.6個百分點,占房地產(chǎn)開發(fā)投資的比重為71.8%。

2011年,東部地區(qū)房地產(chǎn)開發(fā)投資35607億元,比上年增長27.2%,增速比1-11月回落1.3個百分點;中部地區(qū)房地產(chǎn)開發(fā)投資13197億元,增長25.5%,增速回落3.7個百分點;西部地區(qū)房地產(chǎn)開發(fā)投資12936億元,增長32.8%,增速回落2.1個百分點。

2011年,全國房地產(chǎn)開發(fā)企業(yè)房屋施工面積50.80億平方米,比上年增長25.3%,增速比上年回落1.2個百分點,比1-11月回落2.6個百分點;其中,住宅施工面積38.84億平方米,增長23.4%。房屋新開工面積19.01億平方米,增長16.2%,增速比上年回落24.4個百分點,比1-11月回落4.3個百分點;其中,住宅新開工面積14.60億平方米,增長12.9%。房屋竣工面積8.92億平方米,增長13.3%,增速比上年提高5個百分點,比1-11月回落9.0個百分點;其中,住宅竣工面積7.17億平方米,增長13.0%。

2011年,全國商品房銷售面積10.99億平方米,比上年增長4.9%,增速比上年回落5.7個百分點,比1-11月回落3.6個百分點;其中,住宅銷售面積增長3.9%,辦公樓銷售面積增長6.2%,商業(yè)營業(yè)用房銷售面積增長12.6%。商品房銷售額59119億元,增長12.1%,增速比上年回落6.8個百分點,比1-11月回落3.9個百分點;其中,住宅銷售額增長10.2%,辦公樓銷售額增長16.1%,商業(yè)營業(yè)用房銷售額增長23.7%。

2011年,東部地區(qū)商品房銷售面積5.11億平方米,比上年增長0.1%,增速比1-11月回落4.6個百分點;銷售額34628億元,增長3.8%,增速回落4.3個百分點。中部地區(qū)商品房銷售面積2.93億平方米,增長11.3%,增速回落2.8個百分點;銷售額11895億元,增長29.4%,增速回落2.9個百分點。西部地區(qū)商品房銷售面積2.96億平方米,增長8.0%,增速回落2.7個百分點;銷售額12596億元,增長23.9%,增速回落4.4個百分點。

2011年末,全國商品房待售面積27194萬平方米,比11月末增加1763萬平方米。其中,住宅待售面積增加1322萬平方米,辦公樓增加115萬平方米,商業(yè)營業(yè)用房增加203萬平方米。

2012年,全國房地產(chǎn)開發(fā)投資71804億元,比上年名義增長16.2%(扣除價格因素實際增長14.9%),增速比1-11月份回落0.5個百分點,比2011年回落11.9個百分點。其中,住宅投資49374億元,增長11.4%,增速比1-11月份回落0.5個百分點,占房地產(chǎn)開發(fā)投資的比重為68.8%。2012年,商品房銷售面積111304萬平方米,比上年增長1.8%,增幅比1-11月份回落0.6個百分點,比2011年回落2.6個百分點;其中,住宅銷售面積增長2%,辦公樓銷售面積增長12.4%,商業(yè)營業(yè)用房銷售面積下降1.4%。商品房銷售額64456億元,增長10%,增速比1-11月份提高0.9個百分點,比2011年回落1.1個百分點;其中,住宅銷售額增長10.9%,辦公樓銷售額增長12.2%,商業(yè)營業(yè)用房銷售額增長4.8%。2012年,東部地區(qū)商品房銷售面積53224萬平方米,比上年增長5.7%,增速比1-11月份提高0.7個百分點;銷售額38413億元,增長12.9%,增速提高2.7個百分點。中部地區(qū)商品房銷售面積30140萬平方米,增長2%,增速回落1.8個百分點;銷售額13020億元,增長8.5%,增速回落2.8個百分點。西部地區(qū)商品房銷售面積27940萬平方米,下降5.3%,降幅擴大1.8個百分點;銷售額13023億元,增長3.7%,增速回落0.5個百分點。

步入2013年以來,市場繼續(xù)延續(xù)2012年年底的高漲趨勢,一二線城市市場全面復蘇,行業(yè)投資環(huán)境全面回暖、城市住宅市場成交量持續(xù)回升、重點城市房價普漲、土地市場量價齊升。究其原因,主要是2010年調控以來,市場成交量連續(xù)16個月處于低位運行,需求大量被積壓下來;時至去年年初,市場大環(huán)境開始松動,前期積累下來的需求開始集中釋放。2013年在相對寬松的宏觀環(huán)境下,一二線城市延續(xù)了去年的熱銷趨勢,市場全面復蘇,表現(xiàn)良好。

圖表10 2005-2013年9月我國商品房銷售面積統(tǒng)計圖(萬平方米)

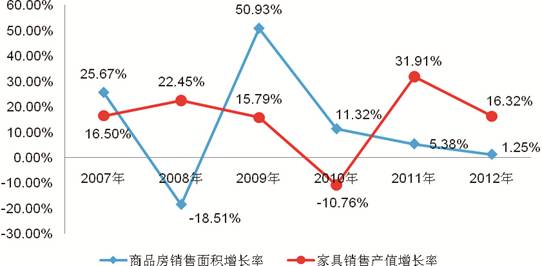

圖表11 2007-2012年中國商品房銷售面積與家具銷售產(chǎn)值增長率對比圖

通過對比中國商品房銷售面積與家具銷售產(chǎn)值增長率可以發(fā)現(xiàn),家具銷售產(chǎn)值的增長一般要比商品房銷售面積的增長滯后兩年,也就是說商品房銷售面積的增加要兩年的時間才能顯示出推動家具銷售產(chǎn)值的增長情況。