2014年及2015年一季度國際商品市場走勢

|

|

一、2014年及2015年一季度國際商品市場表現(xiàn)

2014年,世界經(jīng)濟(jì)復(fù)蘇緩慢曲折,各經(jīng)濟(jì)體分化明顯,商品需求疲弱,各供應(yīng)方利益博弈激烈,導(dǎo)致國際大宗商品市場劇烈震蕩。大宗商品價格在年初一度反彈上漲并因突發(fā)事件維持高位盤整,下半年終因市場大勢難以支撐,大宗商品價格在原油帶動下全面持續(xù)下行,不僅全數(shù)抹去上半年的漲幅,而且創(chuàng)下2008年金融危機(jī)以來的低點(diǎn)。

一季度,國際大宗商品市場受到美、歐經(jīng)濟(jì)數(shù)據(jù)向好的鼓舞,同時受農(nóng)作物不利天氣影響,價格在農(nóng)產(chǎn)品帶動下出現(xiàn)回升。二季度,烏克蘭局勢引發(fā)地區(qū)政治經(jīng)濟(jì)形勢動蕩,國際石油價格上揚(yáng),部分彌補(bǔ)了農(nóng)產(chǎn)品和工業(yè)原材料市場的相對弱勢,對大宗商品整體價格水平起到一定支撐作用。進(jìn)入第三季度,主要經(jīng)濟(jì)體表現(xiàn)分化,增長前景冷熱不均,特別是歐洲及新興經(jīng)濟(jì)體經(jīng)濟(jì)數(shù)據(jù)不盡如人意,全球制造業(yè)回暖形勢弱于預(yù)期。與此同時,農(nóng)作物、礦產(chǎn)品等供給預(yù)期充足。在多種因素相互疊加影響下,大宗商品市場持續(xù)低迷,價格普遍下跌。第四季度,石油市場供需形勢逆轉(zhuǎn),多個供應(yīng)方之間的博弈加劇,導(dǎo)致國際油價一瀉千里,其他大宗商品價格亦隨之一路下跌,商品價格整體持續(xù)走低。

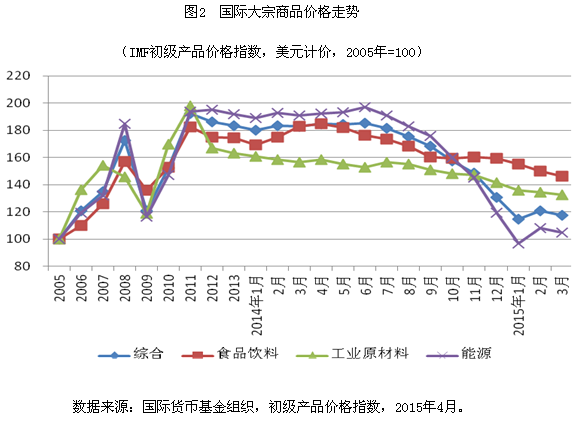

國際上主要商品價格指數(shù)一致反映了大宗商品市況的疲弱,其中尤以能源權(quán)重較高的指數(shù)跌幅較大。2014年全年,原油占23%權(quán)重的RJ/CRB指數(shù)下跌17.9%,能源占比小于33%的道瓊斯期貨價格指數(shù)(DJAIG)下跌16.8%,國際貨幣基金組織(IMF)編制的以貿(mào)易為權(quán)重、能源占63.1%的初級產(chǎn)品價格指數(shù)下跌27.6%,能源產(chǎn)品占比高達(dá)79.04%的標(biāo)普高盛商品指數(shù)(Goldman Sachs Commodity Index,GSCI)跌幅達(dá)33.1%。分商品類別看,因原油價格失速下跌,能源類價格指數(shù)跌幅遠(yuǎn)遠(yuǎn)高于其他類別。2014年,IMF價格指數(shù)中的食品飲料類、工業(yè)原材料類、能源類分別下跌5.6%、12.0%和37.3%。

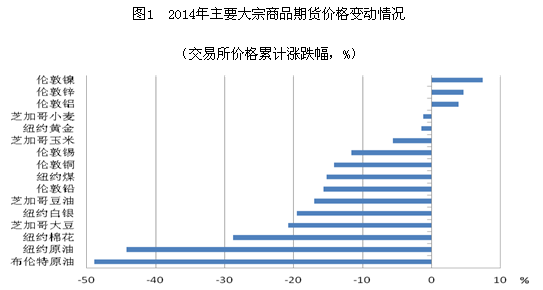

油價持續(xù)快速大幅下跌是2014年國際商品市場的重要事件。國際石油市場不堪需求增長乏力和供應(yīng)能力不減反增的雙面夾擊,全年布倫特原油和紐約原油價格分別下跌49%和44%。其他能源產(chǎn)品價格亦受此拖累而大幅下跌,澳大利亞動力煤全年下跌22%,紐約天然氣下跌33%。

其他主要大宗商品也幾乎全線下挫。2014年年初,市場曾擔(dān)憂厄爾尼諾現(xiàn)象可能導(dǎo)致農(nóng)作物減產(chǎn),農(nóng)產(chǎn)品價格具備一定支撐。但事實(shí)上,災(zāi)害天氣并沒有對農(nóng)業(yè)生產(chǎn)造成重創(chuàng),隨著產(chǎn)量預(yù)估陸續(xù)上調(diào),供應(yīng)預(yù)期發(fā)生逆轉(zhuǎn),糧食價格應(yīng)聲而落,全年糧棉油產(chǎn)品均有不同程度下跌。鐵礦石、鋼材及銅、鉛、鋅等有色金屬因下游需求行業(yè)普遍疲軟而深度下跌。

2015年以來,商品市場延續(xù)弱勢震蕩格局,各類主要大宗商品期貨價格全面持續(xù)低位下行,反映出市場對未來供需形勢的預(yù)判依然悲觀。至3月末,紐約油價和布倫特油價分別下跌9.7%和4.1%,芝加哥交易所小麥、玉米、大豆跌幅分別為12%、5%和3%,倫敦金屬交易所6大基本金屬的價格跌幅在2%-16%之間。從綜合價格指數(shù)看,一季度RJ/CRB指數(shù)、DJAIG指數(shù)、GSCI指數(shù)及IMF價格指數(shù)分別下跌7.2%、5.9%、7.5%和10%。