- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2011年中國(guó)跨境資金流動(dòng)監(jiān)測(cè)報(bào)告

2013年03月05日13:39 | 中國(guó)發(fā)展門(mén)戶(hù)網(wǎng) www.chinagate.cn | 給編輯寫(xiě)信 字號(hào):T|T

關(guān)鍵詞: 跨境資金流動(dòng) 杠桿化 資金來(lái)源與運(yùn)用 股票型基金 指數(shù)期權(quán) 隱含波動(dòng)率 資金流出 資金流入 資金回流 資金匯出

|

|

(三)2011年我國(guó)跨境資金流動(dòng)變化的原因分析

2011年,我國(guó)跨境資金流動(dòng)出現(xiàn)了從大量?jī)袅魅氲节呌谄胶獾拿黠@變化。其中,上半年持續(xù)面臨較大的資金凈流入壓力,下半年尤其是四季度我國(guó)跨境資金凈流入顯著放緩,并出現(xiàn)了一定程度的凈流出。在上述國(guó)際通行口徑的國(guó)際收支數(shù)據(jù),以及我國(guó)寬口徑的跨境收付和結(jié)售匯數(shù)據(jù)中均有所體現(xiàn),這主要是由于我國(guó)跨境資金流動(dòng)的外部環(huán)境發(fā)生了較大變化。 2011年上半年,國(guó)際金融市場(chǎng)仍較平靜,投融資活動(dòng)相對(duì)活躍。首先,國(guó)際市場(chǎng)避險(xiǎn)情緒較低,市場(chǎng)波動(dòng)率(VIX)指數(shù)降至2008年國(guó)際金融危機(jī)以來(lái)的最低值(見(jiàn)圖1-8)。其次,外部融資環(huán)境寬松,倫敦銀行間同業(yè)拆借市場(chǎng)的美元利率維持歷史低位(見(jiàn)圖1-9)。最后,我國(guó)與主要發(fā)達(dá)經(jīng)濟(jì)體貨幣政策分化,境內(nèi)外維持正向利率差,人民幣升值預(yù)期持續(xù)較強(qiáng)(見(jiàn)圖1-10)。在此情況下,境內(nèi)企業(yè)、個(gè)人等非銀行部門(mén)通過(guò)各種財(cái)務(wù)運(yùn)作手段,盡早盡快地實(shí)現(xiàn)跨境收入并結(jié)成人民幣,同時(shí)盡量延遲或替代購(gòu)匯支付,形成了一定規(guī)模的資金凈流入。

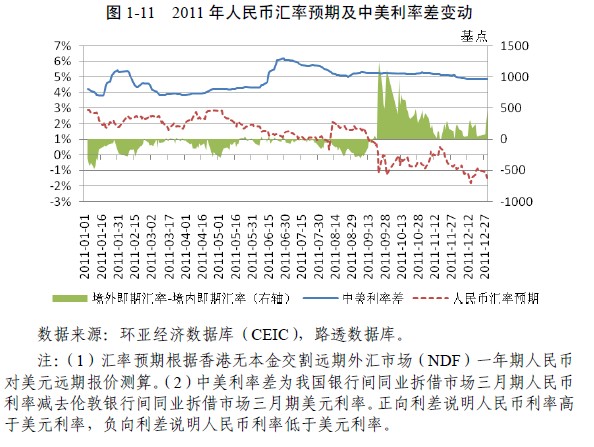

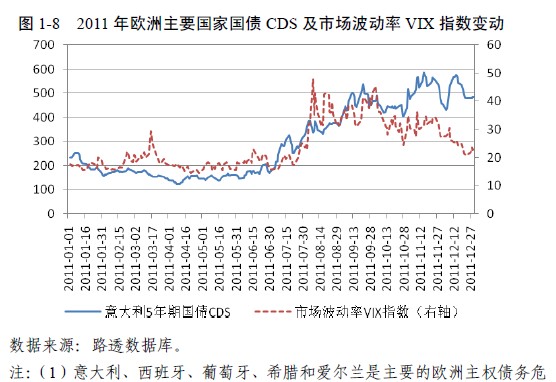

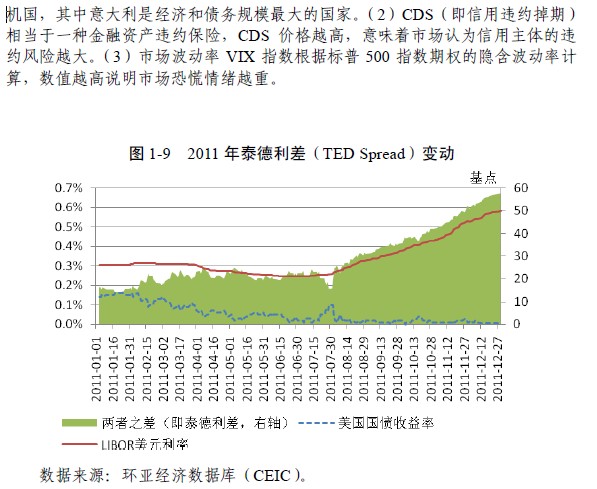

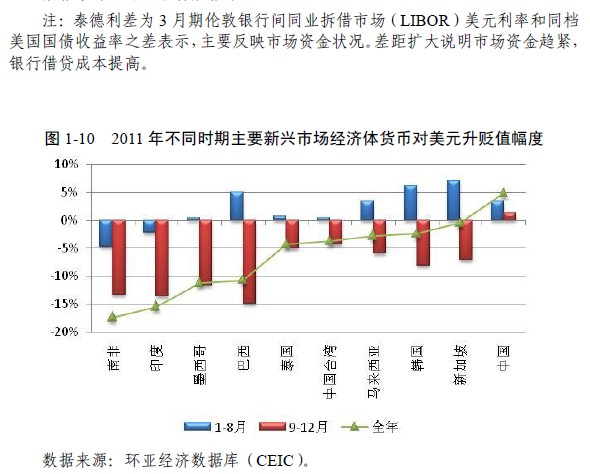

2011年下半年,美國(guó)和歐洲主權(quán)債務(wù)問(wèn)題交織在一起且不斷惡化,國(guó)際金融市場(chǎng)大幅震蕩。7月起,意大利等債務(wù)危機(jī)國(guó)的國(guó)債信用違約掉期(CDS)價(jià)格開(kāi)始上升,市場(chǎng)避險(xiǎn)情緒隨之增強(qiáng)(見(jiàn)圖1-8)。8、9月份,受歐洲的銀行等機(jī)構(gòu)抽回資金、收緊信貸影響,倫敦銀行間同業(yè)拆借市場(chǎng)的美元利率開(kāi)始走高(見(jiàn)圖1-9)。第四季度,新興市場(chǎng)國(guó)家普遍出現(xiàn)貨幣貶值和資金流出(見(jiàn)圖1-10)。我國(guó)境內(nèi)外人民幣匯率走勢(shì)和預(yù)期也開(kāi)始分化,自9月下旬起,香港人民幣對(duì)美元即期匯率相對(duì)內(nèi)地由強(qiáng)轉(zhuǎn)弱,與在岸市場(chǎng)形成倒掛,同時(shí)呈現(xiàn)一定幅度的貶值預(yù)期(見(jiàn)圖1-11)。外部市場(chǎng)環(huán)境轉(zhuǎn)變后,境內(nèi)企業(yè)、個(gè)人等也開(kāi)始了主動(dòng)或被動(dòng)的調(diào)整原有財(cái)務(wù)運(yùn)作行為,如將盡快結(jié)匯轉(zhuǎn)為增加外匯存款,將大量借用外匯貸款轉(zhuǎn)為“少借多還”,將依靠境外融資轉(zhuǎn)為加快去杠桿化,將人民幣凈支付(境外購(gòu)匯增多)轉(zhuǎn)為凈收入(境外結(jié)匯增多),將遠(yuǎn)期結(jié)匯簽約轉(zhuǎn)為遠(yuǎn)期售匯等,減緩了資金凈流入甚至導(dǎo)致部分渠道資金凈流出。同時(shí),前期減順差、促平衡的調(diào)控和監(jiān)管政策開(kāi)始發(fā)揮作用。在穩(wěn)出口、擴(kuò)進(jìn)口的政策作用下,2011年我國(guó)進(jìn)口增速高于出口5個(gè)百分點(diǎn),貨物貿(mào)易順差較2010年下降15%。為防范跨境資金流動(dòng)風(fēng)險(xiǎn),外匯局在防熱錢(qián)、控流入方面采取了一系列政策措施,加大了外匯查處力度,一定程度上遏制了違規(guī)資金流入。圖1-8 2011年歐洲主要國(guó)家國(guó)債CDS及市場(chǎng)波動(dòng)率VIX指數(shù)變動(dòng) 數(shù)據(jù)來(lái)源:路透數(shù)據(jù)庫(kù)。

注:(1)意大利、西班牙、葡萄牙、希臘和愛(ài)爾蘭是主要的歐洲主權(quán)債務(wù)危機(jī)國(guó),其中意大利是經(jīng)濟(jì)和債務(wù)規(guī)模最大的國(guó)家。(2)CDS(即信用違約掉期)相當(dāng)于一種金融資產(chǎn)違約保險(xiǎn),CDS價(jià)格越高,意味著市場(chǎng)認(rèn)為信用主體的違約風(fēng)險(xiǎn)越大。(3)市場(chǎng)波動(dòng)率VIX指數(shù)根據(jù)標(biāo)普500指數(shù)期權(quán)的隱含波動(dòng)率計(jì)算,數(shù)值越高說(shuō)明市場(chǎng)恐慌情緒越重。圖1-9 2011年泰德利差(TED Spread)變動(dòng) 數(shù)據(jù)來(lái)源:環(huán)亞經(jīng)濟(jì)數(shù)據(jù)庫(kù)(CEIC)。注:泰德利差為3月期倫敦銀行間同業(yè)拆借市場(chǎng)(LIBOR)美元利率和同檔美國(guó)國(guó)債收益率之差表示,主要反映市場(chǎng)資金狀況。差距擴(kuò)大說(shuō)明市場(chǎng)資金趨緊,銀行借貸成本提高。圖1-10 2011年不同時(shí)期主要新興市場(chǎng)經(jīng)濟(jì)體貨幣對(duì)美元升貶值幅度

數(shù)據(jù)來(lái)源:環(huán)亞經(jīng)濟(jì)數(shù)據(jù)庫(kù)(CEIC)。

圖1-11 2011年人民幣匯率預(yù)期及中美利率差變動(dòng) 數(shù)據(jù)來(lái)源:環(huán)亞經(jīng)濟(jì)數(shù)據(jù)庫(kù)(CEIC),路透數(shù)據(jù)庫(kù)。注:(1)匯率預(yù)期根據(jù)香港無(wú)本金交割遠(yuǎn)期外匯市場(chǎng)(NDF)一年期人民幣對(duì)美元遠(yuǎn)期報(bào)價(jià)測(cè)算。(2)中美利率差為我國(guó)銀行間同業(yè)拆借市場(chǎng)三月期人民幣利率減去倫敦銀行間同業(yè)拆借市場(chǎng)三月期美元利率。正向利差說(shuō)明人民幣利率高于美元利率,負(fù)向利差說(shuō)明人民幣利率低于美元利率。