從歷次金融危機(jī)的歷史看,擺脫經(jīng)濟(jì)低迷,貨幣當(dāng)局超常規(guī)的定量寬松貨幣政策的逆勢擴(kuò)張,似乎更符合擺脫危機(jī)的需要。然而歷次救市政策實(shí)施效果看,這種“以泡制泡”的超常規(guī)政策不僅不能拯救經(jīng)濟(jì),反而延長了經(jīng)濟(jì)蕭條的時(shí)間,最終只會(huì)阻礙經(jīng)濟(jì)復(fù)興。因此當(dāng)前全球必須走出這種“超常規(guī)”流動(dòng)性膨脹政策的誤區(qū)。

一、大蕭條時(shí)期準(zhǔn)定量寬松貨幣政策阻礙了美國經(jīng)濟(jì)復(fù)蘇的進(jìn)程

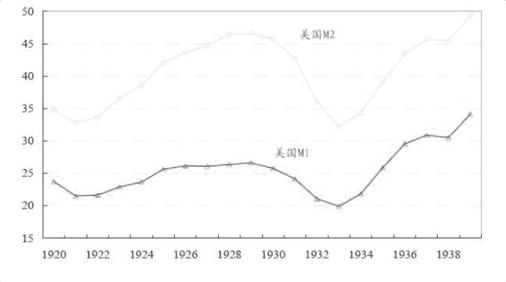

憑借美元世界貨幣的地位和經(jīng)濟(jì)強(qiáng)權(quán),每次全球性經(jīng)濟(jì)危機(jī),美國都嚴(yán)重觸及貨幣發(fā)行的“底線”,甚至不惜動(dòng)用定量寬松的貨幣政策,開閘放水,然而流動(dòng)性一旦釋放出來,即使是美聯(lián)儲(chǔ)這樣釋放貨幣流動(dòng)性的人,也無力掌控。更可怕的是如果一方面通脹預(yù)期升高,另一方面有效需求仍然不足,那么滯脹將在所難免。從全球危機(jī)史看,流動(dòng)性政策并不是救助危機(jī)的有效工具,反而成為綁架全球經(jīng)濟(jì)復(fù)蘇進(jìn)程的元兇,上世紀(jì)30年代大蕭條就是印證。大蕭條時(shí)期,為了對(duì)抗通縮,美聯(lián)儲(chǔ)采用了寬松的貨幣政策, 一方面增加基礎(chǔ)貨幣的投放, 另一方面下調(diào)聯(lián)邦基金利率。1929—1933 年, 基礎(chǔ)貨幣增加了20%(見圖1)。1929—1935 年, 商業(yè)票據(jù)利率從5.9%持續(xù)下降為0.8%。然而由于貨幣供應(yīng)存在著內(nèi)生性, 雖然美聯(lián)儲(chǔ)增加了基礎(chǔ)貨幣的供應(yīng), 但從1929—1933 年3月銀行危機(jī)結(jié)束時(shí), 貨幣供應(yīng)量M1下降幅度超過25%。美元升值后, 大量資金尋求保值增值機(jī)會(huì)便投向房地產(chǎn)和股市, 美國國內(nèi)出現(xiàn)金融資產(chǎn)價(jià)格和數(shù)量的急劇膨脹,1934 年后美國出現(xiàn)了超過10%的高通脹。

圖1:美國在大蕭條時(shí)期的貨幣供應(yīng)量

數(shù)據(jù)來源:美聯(lián)儲(chǔ)

到1935年美國的產(chǎn)出僅達(dá)到生產(chǎn)能力的73%。從1937年5月到1938年6月, 美國工業(yè)產(chǎn)值下降了1/3, 價(jià)格水平回落了3.5%, 失業(yè)率高居19%, 。1938年國民生產(chǎn)總值為1929億美元, 比上一年又降低了7%。這次衰退一直持續(xù)到二戰(zhàn)爆發(fā)之后, 由于外國的大量訂貨和美國軍事工業(yè)的大發(fā)展才得以消除。

|